Las finanzas institucionales siempre han necesitado una capa de liquidación que mueva dinero entre organizaciones. Durante décadas, esa capa fue la banca corresponsal: de banco a banco, uno a tres días, cerrado los fines de semana.

Solo en 2025, los stablecoins movieron 33 billones de dólares, aproximadamente el doble del volumen anual de pagos de Visa. JP Morgan liquidó deuda en USDC en Solana. Visa liquidó 3,5 mil millones de dólares en USDC a través de bancos estadounidenses.

PayPal lanzó su propio stablecoin en 70 mercados. La capa de liquidación ha cambiado. Este artículo explica cómo la infraestructura de stablecoins la reemplazó y quién construyó los rieles en los que ahora dependen las finanzas institucionales.

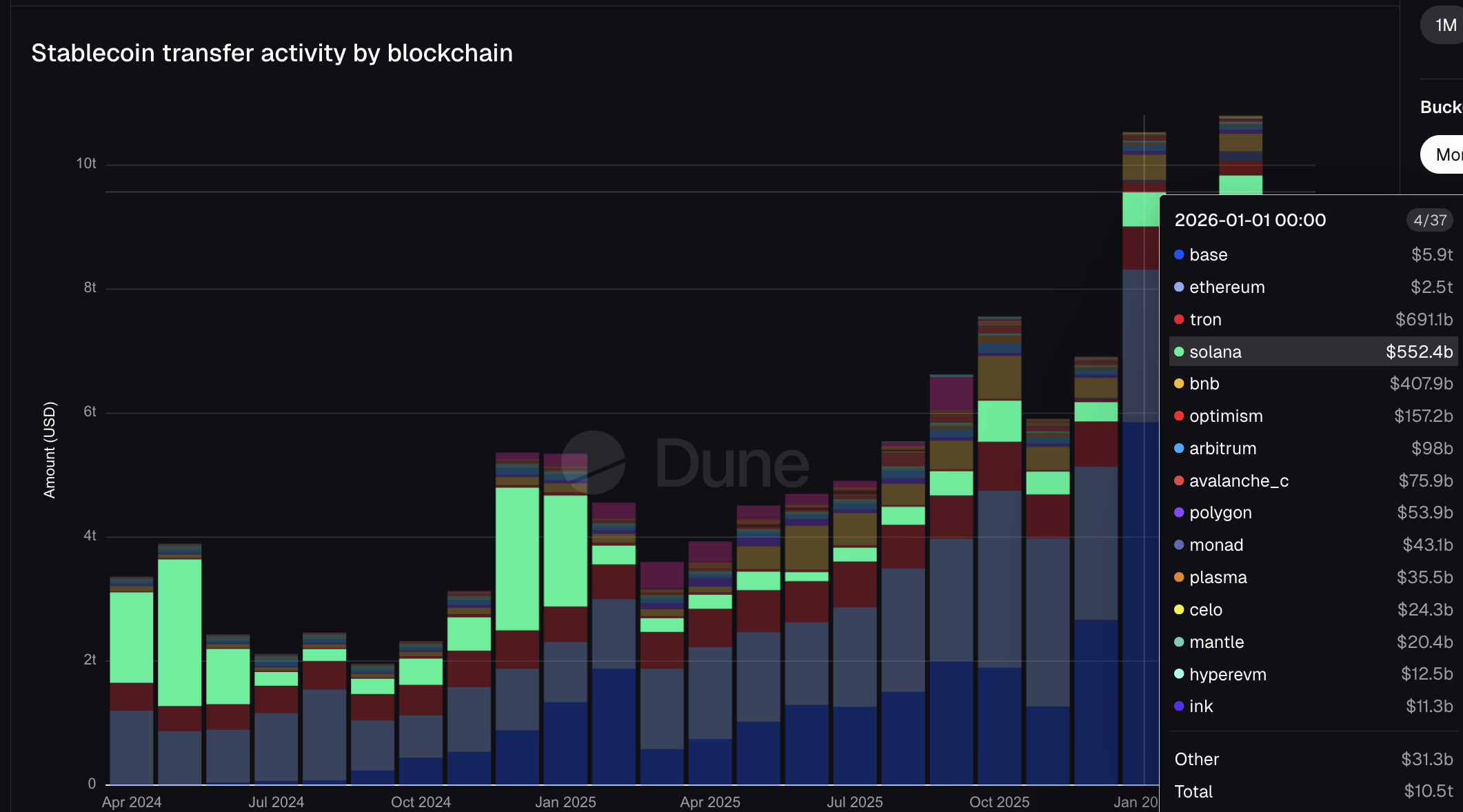

10,5 billones de dólares en un mes, y las instituciones al mando

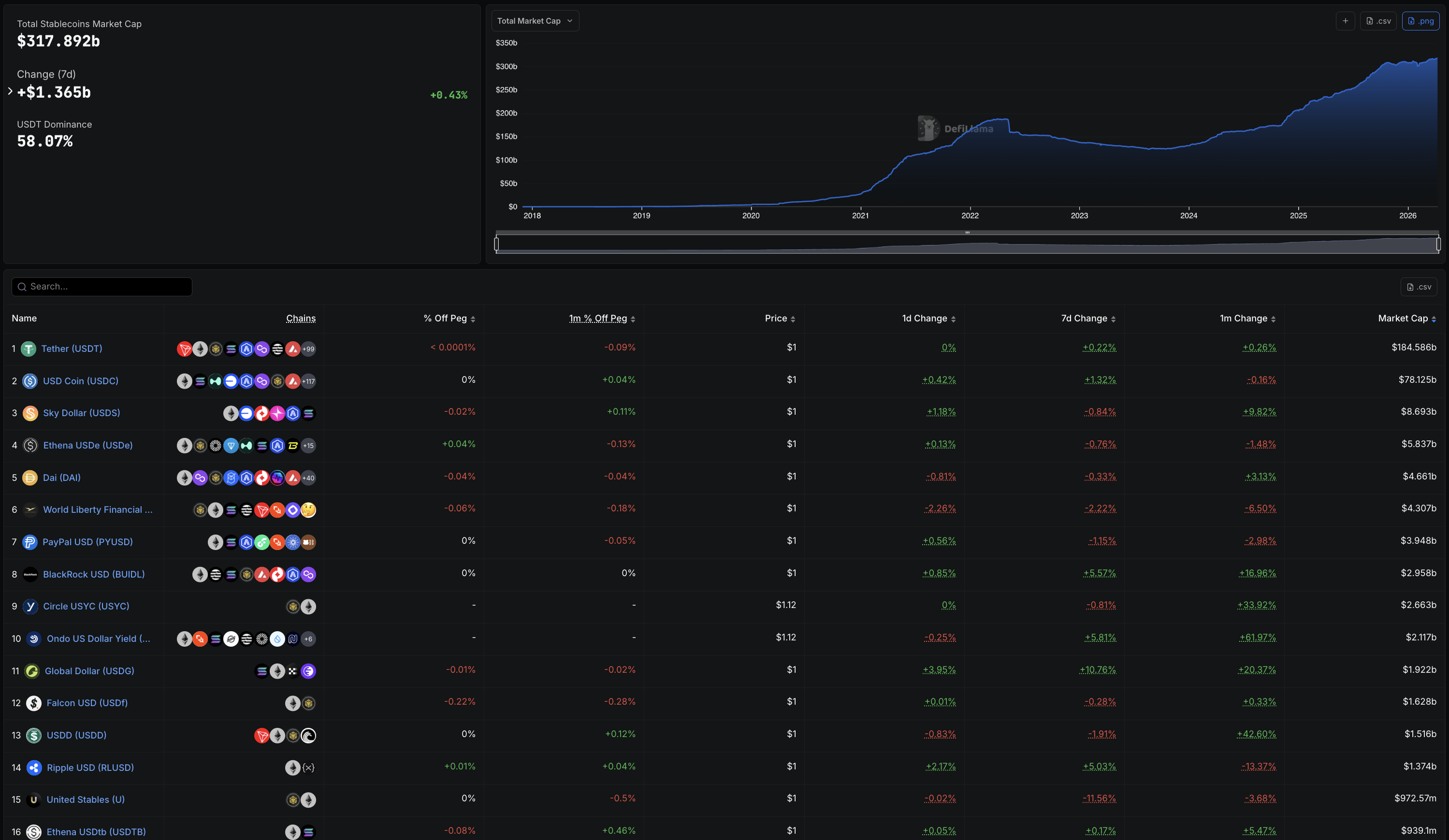

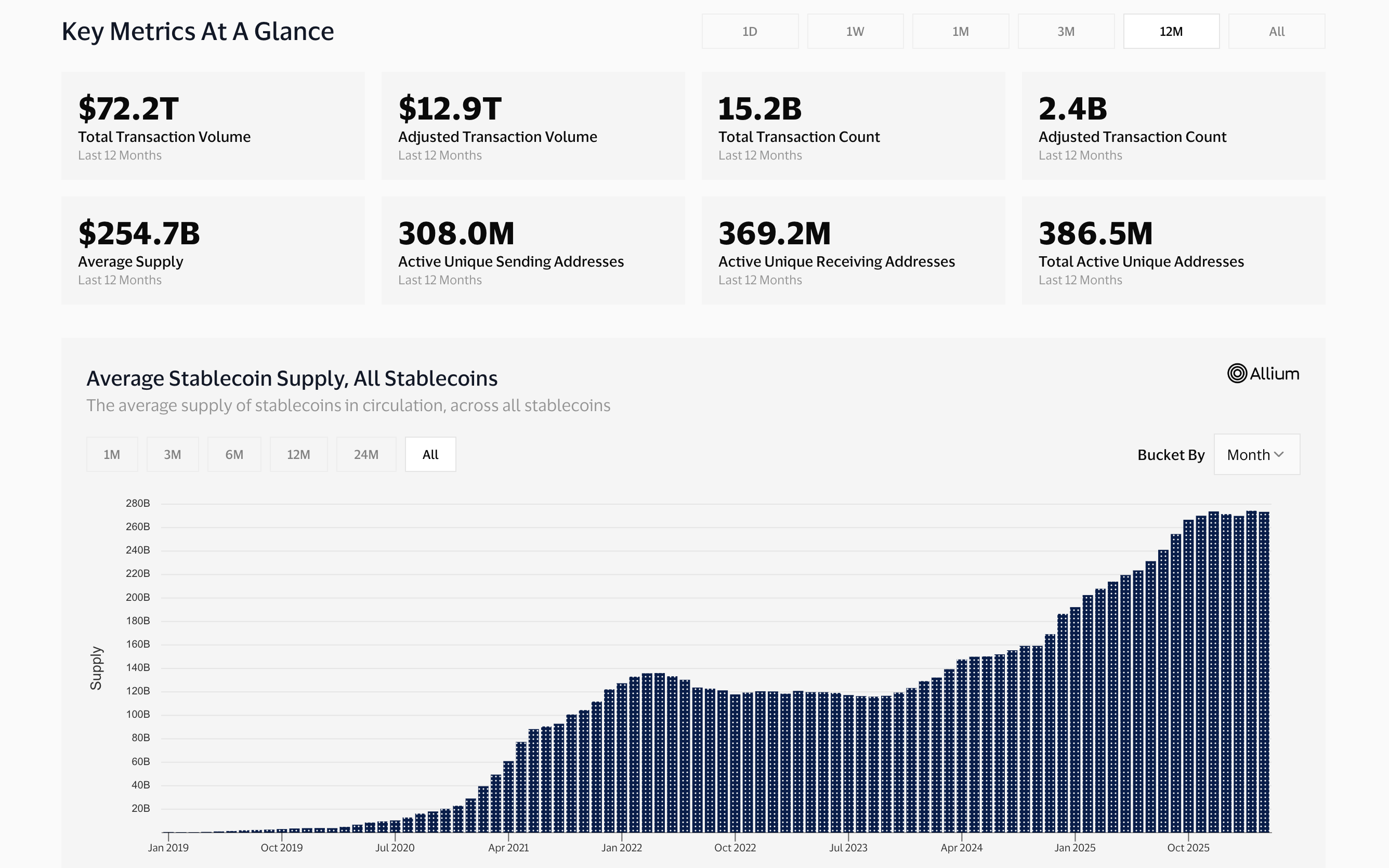

La capitalización total del mercado de stablecoins alcanzó los 317,89 mil millones de dólares en abril de 2026, aumentando desde aproximadamente 125 mil millones de dólares a principios de 2024.

La GENIUS Act, firmada como ley a mediados de 2025, creó un marco federal para los stablecoins de pago, permitiendo la adopción institucional. El crecimiento desde entonces ha sido vertical.

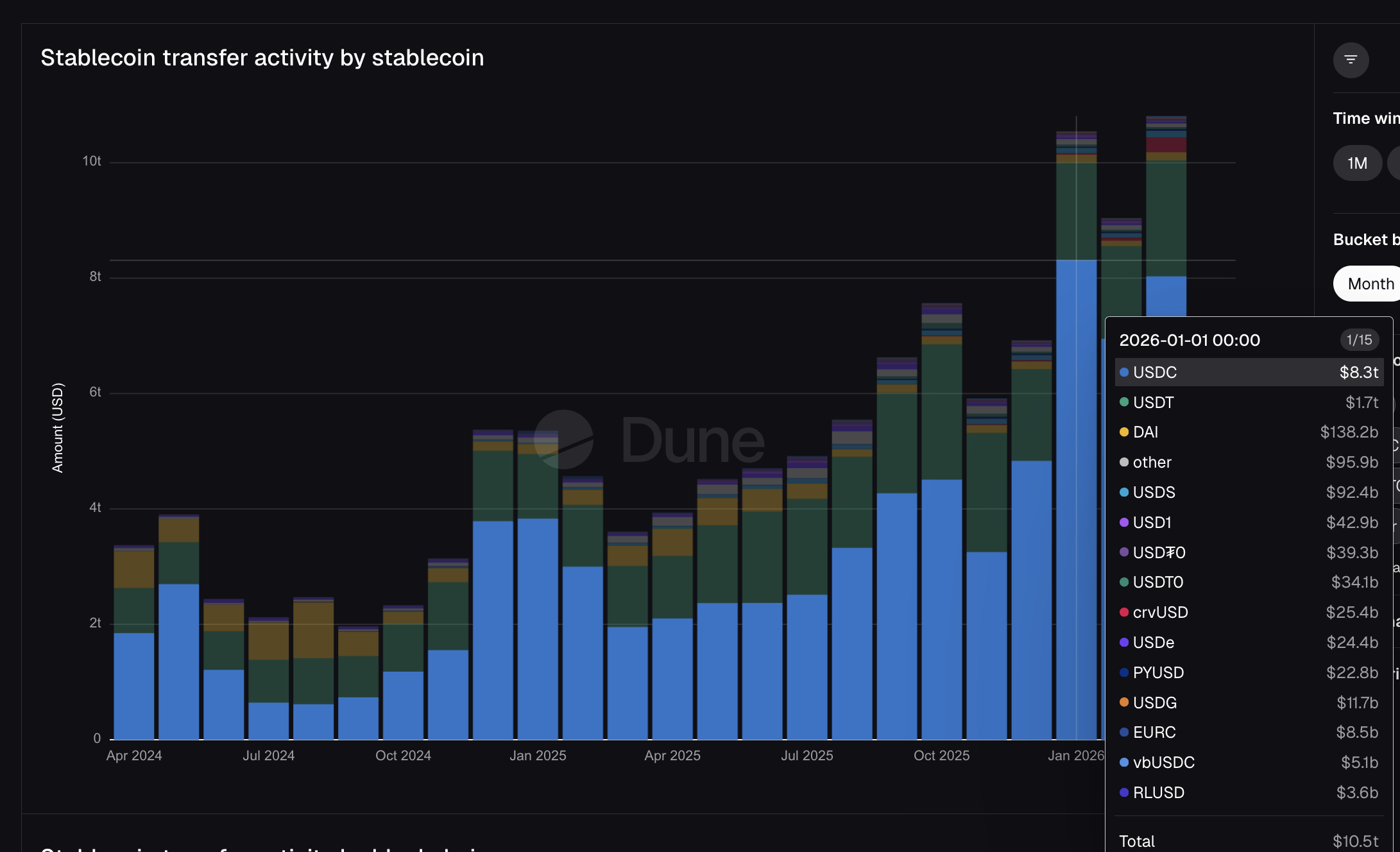

Los datos de Dune Analytics muestran que los stablecoins transfirieron 10,5 billones de dólares solo en enero de 2026. Para comparar, Visa procesó 16,7 billones de dólares en volumen total de pagos fiat en todo su año fiscal 2025.

Mastercard procesó 10,6 billones de dólares en volumen bruto de dólares durante el mismo periodo. Un solo mes de transferencias de stablecoins en blockchains públicas se acercó a lo que la red fiat de Mastercard movió en todo un año.

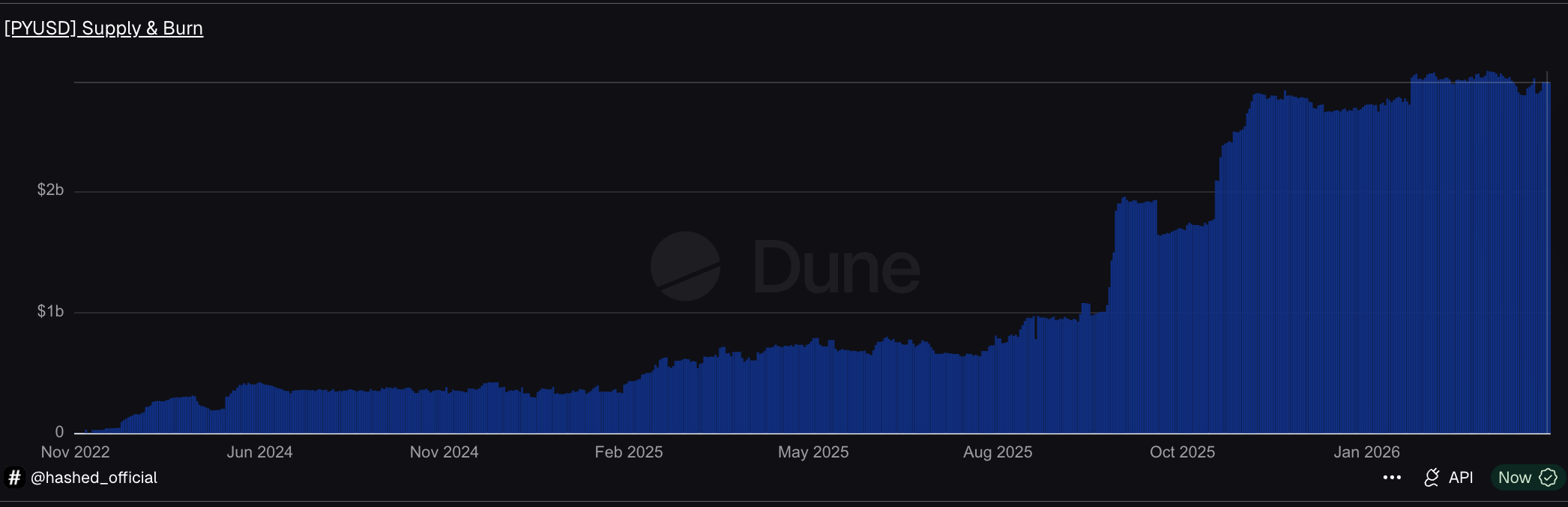

El ranking de DefiLlama de antes muestra claramente la historia institucional. PYUSD de PayPal está en el puesto #7, con un suministro de 3,95 mil millones de dólares. BUIDL de BlackRock está en el puesto #8 con 2.96 mil millones de dólares.

USDG, asociado a Mastercard, es #11 con 1,92 mil millones de dólares. Estos no son tokens nativos del sector cripto. Son stablecoins emitidas por o asociados con los nombres más grandes de las finanzas tradicionales, ahora clasificados junto a USDT y USDC.

USDC movió 8,3 billones de dólares del total de enero, casi 5x los 1,7 billones de dólares de USDT a pesar de tener una cantidad 2.7x menor en suministro. USDT domina en holdings. USDC domina en movimiento.

Esa diferencia importa porque USDC es la stablecoin que eligió Visa para liquidación, JP Morgan usó para el acuerdo de deuda de Galaxy y la infraestructura de Stripe utiliza. La capa de liquidación institucional funciona principalmente con un solo token, emitido por Circle.

Mientras tanto, PYUSD de PayPal movió 22,8 mil millones de dólares. USDG de Mastercard movió 11,7 mil millones de dólares. Las stablecoins de finanzas tradicionales ya se ven en los gráficos de volumen, y todos ellos provienen solo de dos emisores.

Dos emisores, un riel, y omiten los bancos por completo

Circle y Paxos son los dos emisores. Circle emite USDC, el token que movió 8,3 billones de dólares en enero. Paxos emite PYUSD para PayPal y USDG para la Red Global de Dólares que Mastercard lidera junto a Robinhood, Kraken y DBS Bank. Entre ambas, cada integración importante de stablecoins de finanzas tradicionales lleva a una de estas dos entidades.

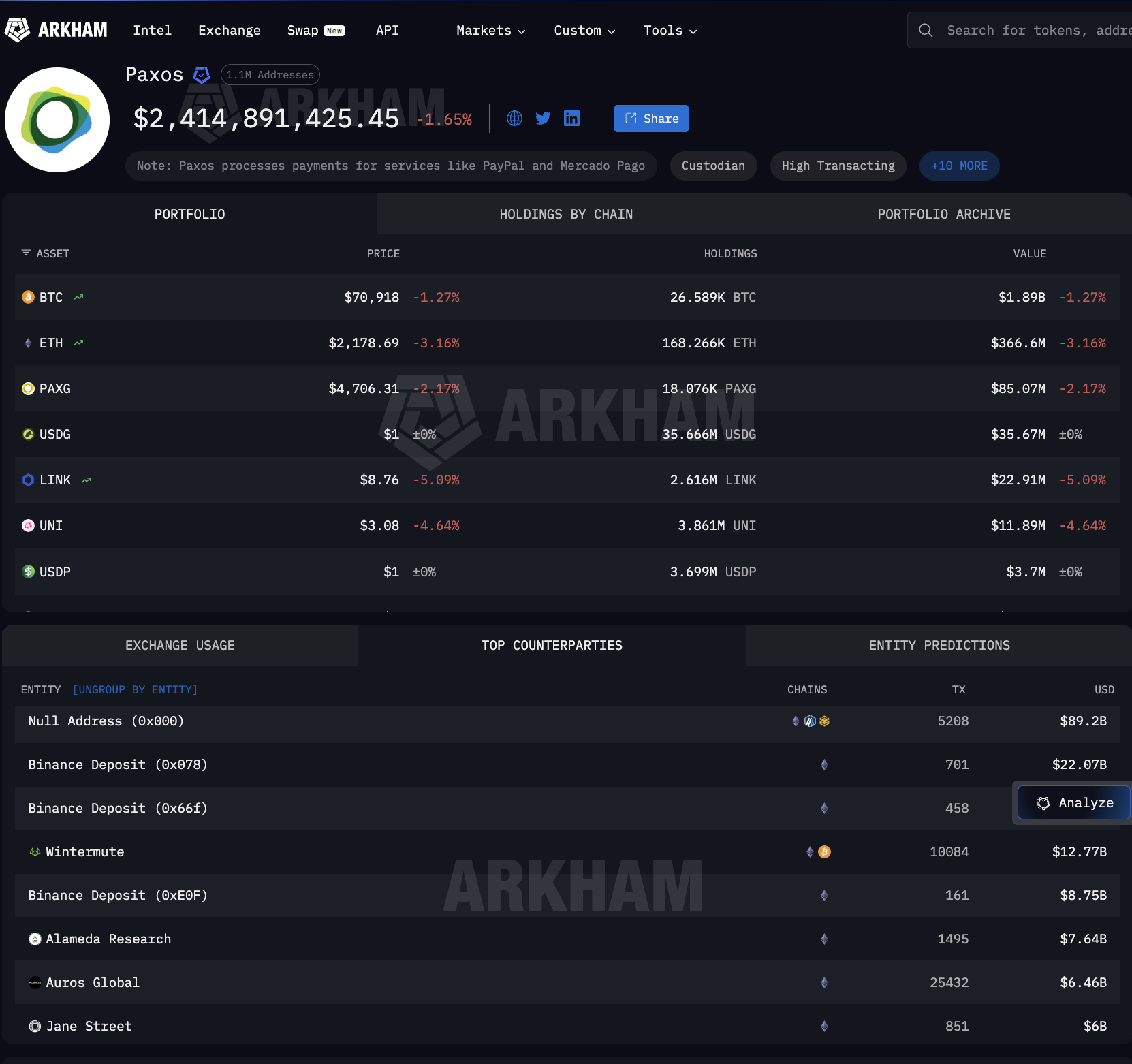

Los datos de Arkham Intelligence muestran lo que sucede después de la emisión. Paxos ha retirado 89,2 mil millones de dólares en 5,208 transacciones de emisión y quema. Los destinatarios no son bancos.

Son Binance (22 mil millones de dólares), Wintermute (12,77 mil millones de dólares), Jane Street (6 mil millones de dólares), Coinbase (2 mil millones de dólares) y otros nombres grandes.

Estos son creadores de mercado de Wall Street y mesas nativas de trading de criptomonedas, no cadenas de banca corresponsal.

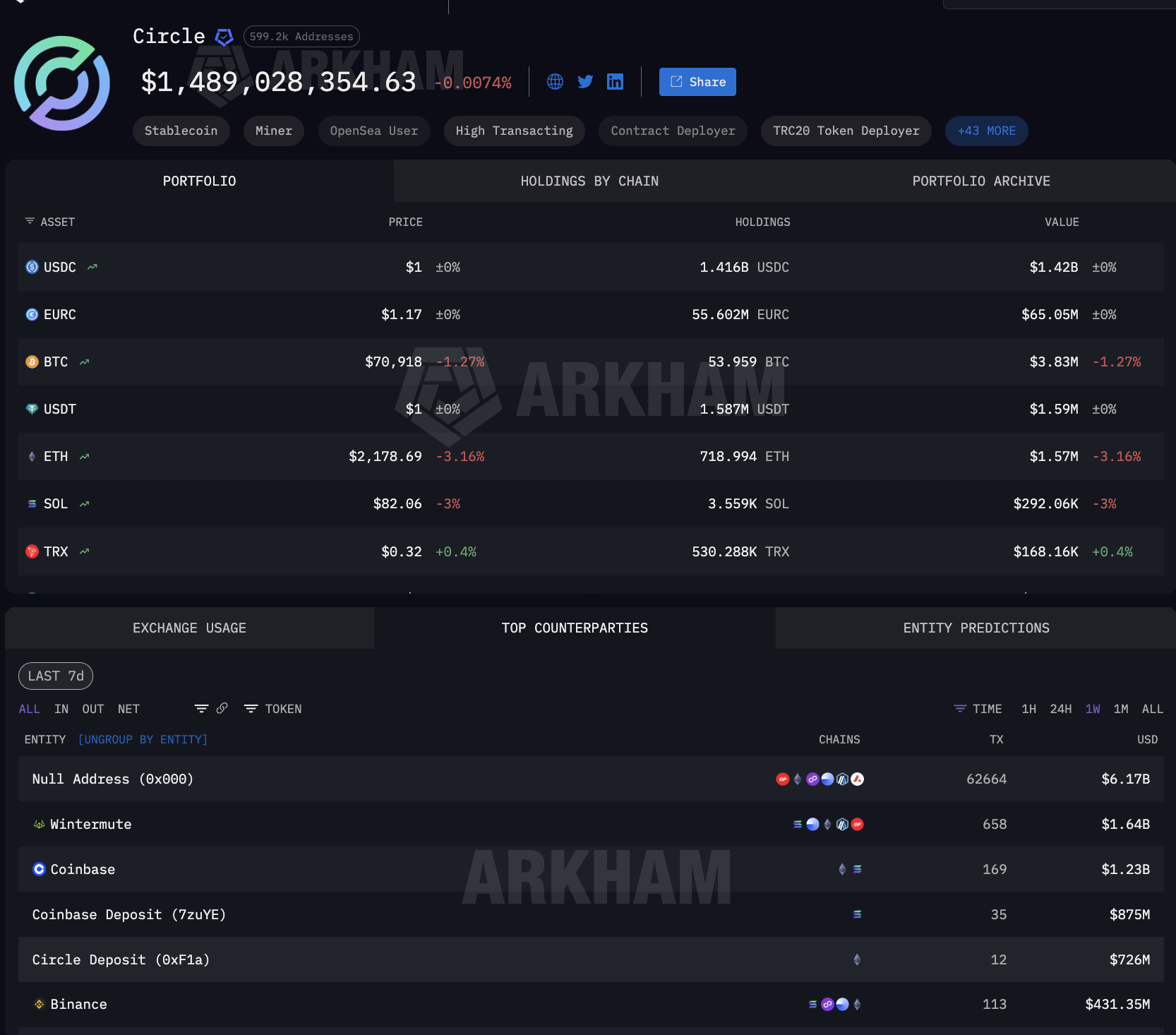

Los datos de contrapartes de Circle muestran el mismo patrón. 6,17 mil millones de dólares en actividad de emisión y quema. Wintermute con 1,64 mil millones de dólares. Coinbase con 2,1 mil millones de dólares utilizando múltiples direcciones de depósito.

Coinbase aparece como una de las contrapartes principales para ambos emisores, siendo el único distribuidor que opera en los dos lados del mercado de liquidación TradFi.

Las salidas de Paxos y Circle son dominadas por operaciones de emisión y quema, el mecanismo por el cual los emisores de stablecoins crean nuevos tokens cuando los clientes los necesitan y los eliminan cuando se redimen. El tamaño de las contrapartes muestra dónde se encuentra la liquidación institucional.

Cuando empresas de ese tamaño reciben miles de millones de dólares de Paxos, esos fondos son stablecoins recién emitidas para uso institucional, ya sea para pagos a comerciantes de PayPal, para liquidar obligaciones de un adquirente de Mastercard o para dar liquidez a un banco socio de Visa. La stablecoin se crea para liquidación y se redime después.

Ese ciclo bajo demanda no existe en la banca corresponsal. Así es como la infraestructura de stablecoins se convirtió en el canal principal de liquidación. Pero, ¿Dónde están esas stablecoins entre la emisión y la quema?

Entre la emisión y la quema: infraestructura de stablecoins e infraestructura

Como resultado, la infraestructura de stablecoins que da servicio a las finanzas institucionales no solo depende de quién emite los tokens. También depende de dónde se mantienen entre la creación y la redención. USDC es utilizado por millones de personas, lo cual hace difícil atribuir holdings específicos a liquidaciones institucionales.

USDG, sin embargo, es diferente. Existe para un solo propósito: la Global Dollar Network, la cual está respaldada por Mastercard, Robinhood, Kraken y DBS Bank. Por eso, cada gran holder de USDG está directamente vinculado a esa red institucional.

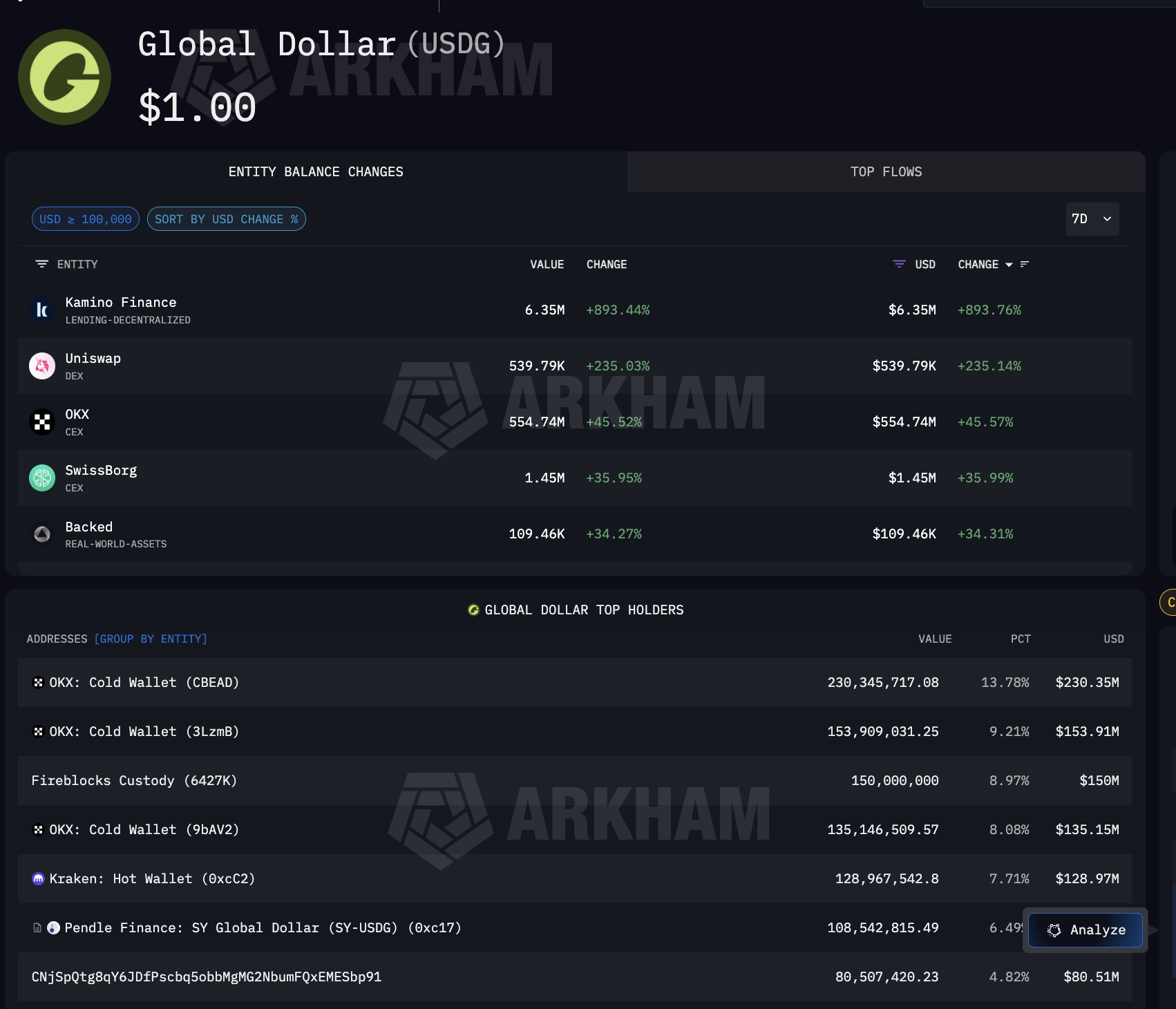

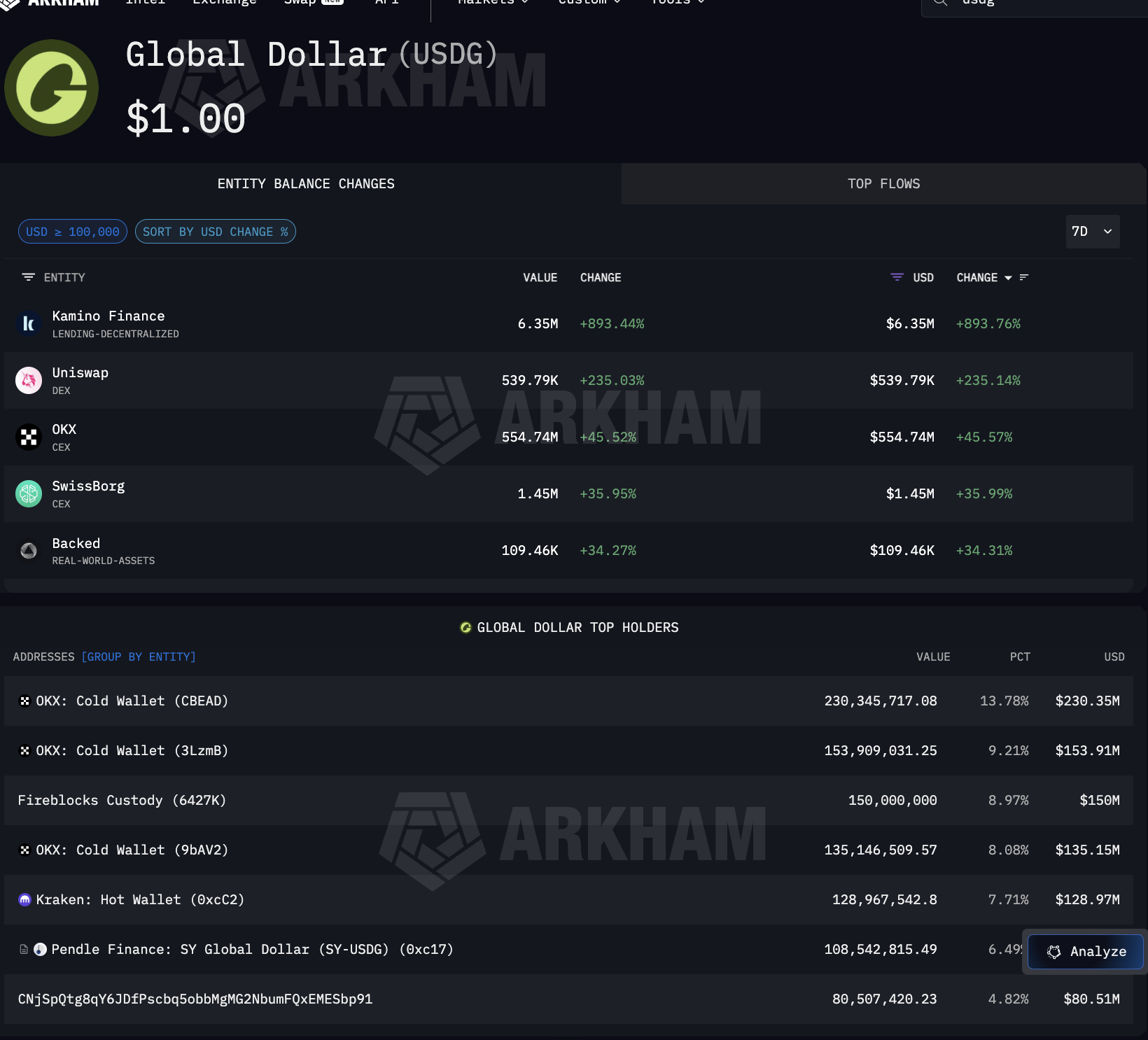

Los datos de Arkham sobre USDG muestran dónde se encuentran realmente las stablecoins institucionales. El holder individual más grande es Fireblocks Custody con 150 millones de dólares, lo que representa 8.97% del suministro total.

Junto con Fireblocks, OKX tiene 519 millones de dólares repartidos en tres cold wallets, mientras que Kraken, que es socio nombrado de la Global Dollar Network, cuenta con 128,97 millones de dólares. Pendle Finance también posee USDG, lo que indica que USDG está entrando en estrategias DeFi de generación de rendimiento.

Lo que hace relevante a Fireblocks es que también funciona como la capa de custodia utilizada por los bancos para operaciones de USDC, incluso en Solana, donde Visa liquida pagos. En otras palabras, un solo proveedor de custodia está en el punto de encuentro tanto del canal de liquidación de Mastercard a través de USDG, como del canal de liquidación de Visa mediante USDC.

Ahora es posible ver toda la ruta de la infraestructura de stablecoins: Circle y Paxos emiten. Coinbase, Wintermute y Jane Street distribuyen. Fireblocks y los cold wallets de exchanges mantienen los fondos. El alcance va más allá de las redes de tarjetas.

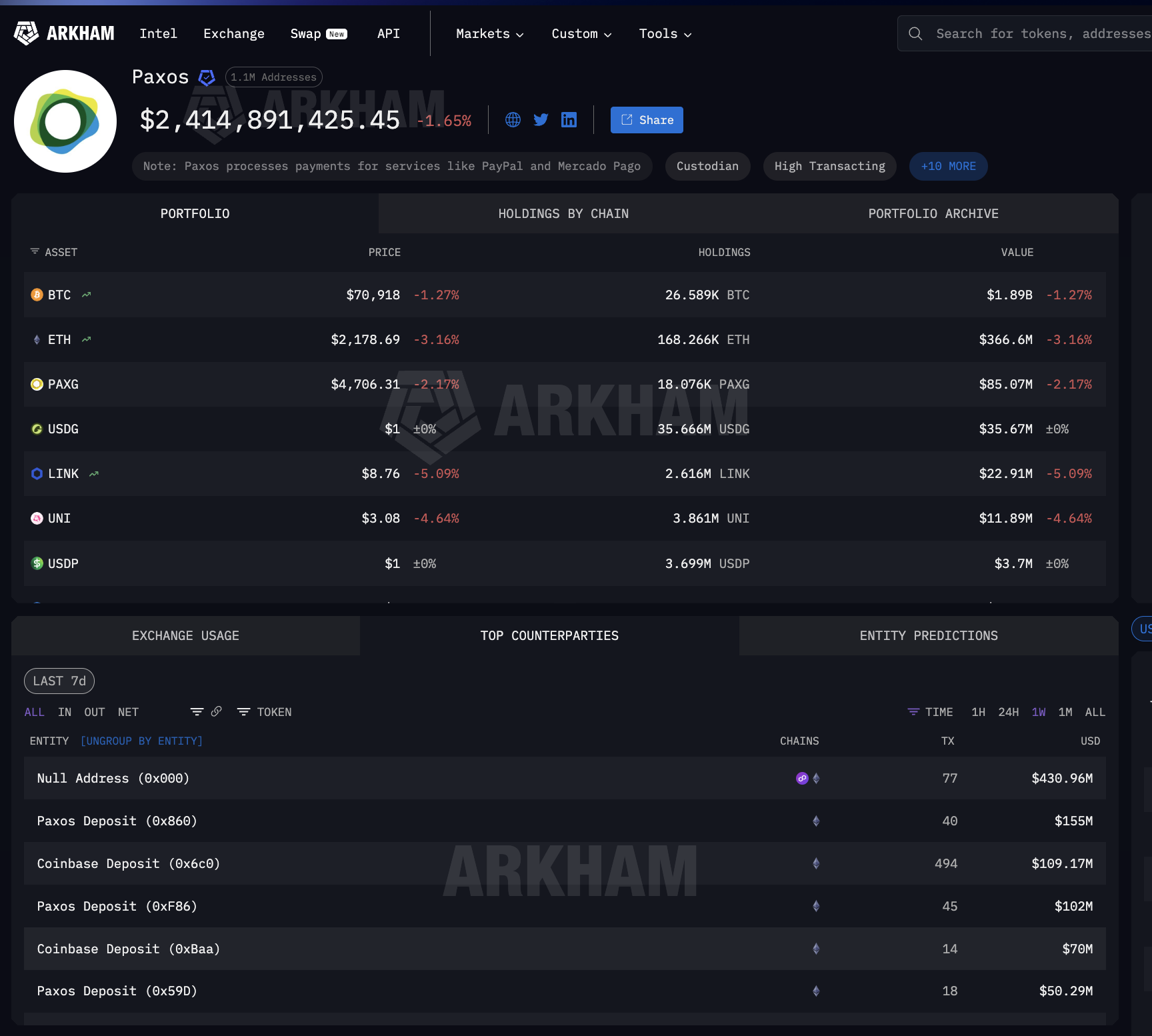

La página de la entidad Paxos en Arkham confirma que Paxos también procesa pagos para Mercado Pago, la mayor plataforma fintech de América Latina. Esto significa que la misma infraestructura de emisión que sirve a Mastercard y PayPal también se usa para la liquidación en mercados emergentes.

En cada paso entre la emisión y la redención, las finanzas institucionales dependen del mismo grupo concentrado de proveedores de infraestructura cripto de stablecoins.

Cuatro Estrategias TradFi: la misma infraestructura de stablecoins

Con toda la estructura de liquidación mapeada, la pregunta es cómo las finanzas institucionales están realmente conectadas con ella. Cada participante principal eligió una estrategia distinta. Todos se conectaron a la misma infraestructura stablecoin subyacente.

Visa fue el que más se comprometió. En diciembre de 2025, liquidó 3,5 mil millones de dólares anuales en USDC en Solana, utilizando Cross River Bank y Lead Bank.

Se expandió a cuatro stablecoins en cuatro blockchains: USDC, PYUSD, USDG y EURC en Solana, Ethereum, Stellar y Avalanche. Tarjetas vinculadas a stablecoins a través de la plataforma Bridge de Stripe ya están activas en 18 países y se expandirán a más de 100.

Visa también creó su propio panel de análisis on-chain junto con Allium Labs, rastreando 12,9 billones de dólares en volumen ajustado de stablecoins y considerando los datos on-chain como información de inteligencia central para su negocio.

Solana procesó 552 mil millones de dólares en transferencias de stablecoins solo en enero de 2026 (top 4), en la misma blockchain donde se liquidan tanto Visa como PYUSD de PayPal.

Mastercard optó por cubrirse, permitiendo el uso de cuatro stablecoins en su red: USDC, PYUSD, USDG y FIUSD. Se unió a la Paxos Global Dollar Network para USDG, la misma stablecoin custodiada por Fireblocks Custody con 150 millones de dólares, como se mostró antes.

Stripe adquirió la infraestructura directamente, comprando Bridge por 1,1 mil millones de dólares. Ahora, Bridge opera tanto las tarjetas vinculadas a stablecoins de Visa como las cuentas financieras con stablecoins de Stripe en 101 países, usando el mismo USDC que emite Circle.

PayPal creó su propia stablecoin. PYUSD, emitida por Paxos, alcanzó los 3,95 mil millones de dólares de suministro en 70 mercados (según datos de DeFiLlama).

En Solana, PYUSD circula a una velocidad diaria de 0.6x, cuatro veces más rápido que en Ethereum, concentrándose en la misma blockchain elegida por Visa.

Cuatro estrategias. La misma infraestructura de stablecoin debajo: Circle o Paxos la emiten, Coinbase la distribuye y Fireblocks la custodia. Pero todo necesita estar mejor conectado.

La infraestructura de stablecoins que ahora liquida la banca institucional

La evidencia mostrada aquí lleva a una respuesta clara. La infraestructura de stablecoins se convirtió en la capa de liquidación para las finanzas institucionales, no porque las instituciones hayan adoptado las criptomonedas.

Lo hizo porque pocos proveedores construyeron canales más rápidos, más baratos y disponibles 24/7, y las grandes instituciones prefirieron conectarse en lugar de crear sus propios sistemas.La infraestructura tiene cuatro capas y cada una está concentrada:

- En la capa de emisión, Circle y Paxos crean las stablecoins de las cuales dependen las finanzas institucionales. USDC de Circle movió 8,3 billones de dólares en un solo mes. Paxos emite para PayPal, Mastercard y Mercado Pago desde la misma entidad.

- En la capa de distribución, datos de Arkham muestran que ambos emisores envían stablecoins a través de los mismos intermediarios: Coinbase y Wintermute. Estas transferencias ya no pasan por bancos corresponsales.

- En la capa de custodia, Fireblocks mantiene 150 millones de dólares en USDG como el mayor holder único, y también recibe USDC en Solana, facilitando la liquidación de las redes de tarjetas a través de un solo custodio.

- En la capa de integración, Visa liquida 3,5 mil millones de dólares al año y supervisa los flujos de stablecoins como parte de su inteligencia de negocios. Mastercard soporta cuatro stablecoins. Stripe compró Bridge por 1,1 mil millones de dólares. PayPal lanzó PYUSD en 70 mercados. JP Morgan liquidó deuda en USDC sobre Solana. Ninguna de estas empresas creó nuevos canales.

Esto repite el patrón de nuestro análisis previo sobre la custodia cripto institucional, donde siete entidades en cuatro capas controlan dónde se almacenan los criptoactivos.

Aquí, una concentración similar controla cómo se mueve el dinero institucional. Es otra función, pero con la misma conclusión estructural: las finanzas institucionales están creciendo sobre infraestructura de stablecoins construida por unos pocos proveedores. Los canales ya existen. La pregunta es si la próxima ola de adopción diversificará esa dependencia o la hará aún mayor.

El post ¿Quién controla realmente la liquidación de stablecoins? Análisis estructural fue visto por primera vez en BeInCrypto.