En 2025, las criptomonedas entraron en una era definida por los datos. Durante años, los inversores se basaron en ciclos de halving, on-chain y gráficos de TVL para leer el sentimiento. Pero el marco se reorganizó.

Este año, los volúmenes spot de CEX cayeron un 27.7% mientras que la actividad de DEX creció un 25.3%, y Henley contó más de 240,000 cripto millonarios en todo el mundo. Con tesorerías digitales e instituciones invirtiendo miles de millones de dólares, la pregunta para 2026 ya no es hacia dónde fluye el capital, sino qué métricas on-chain revelan de manera más confiable la próxima dirección del mercado.

Para desentrañar estos cambios, BeInCrypto habló con el equipo de liderazgo de Dune, cuya plataforma de análisis procesa miles de millones de eventos de blockchain diariamente.

Stablecoins: ganadoras, adopción estructural y velocidad como métrica clave de 2026

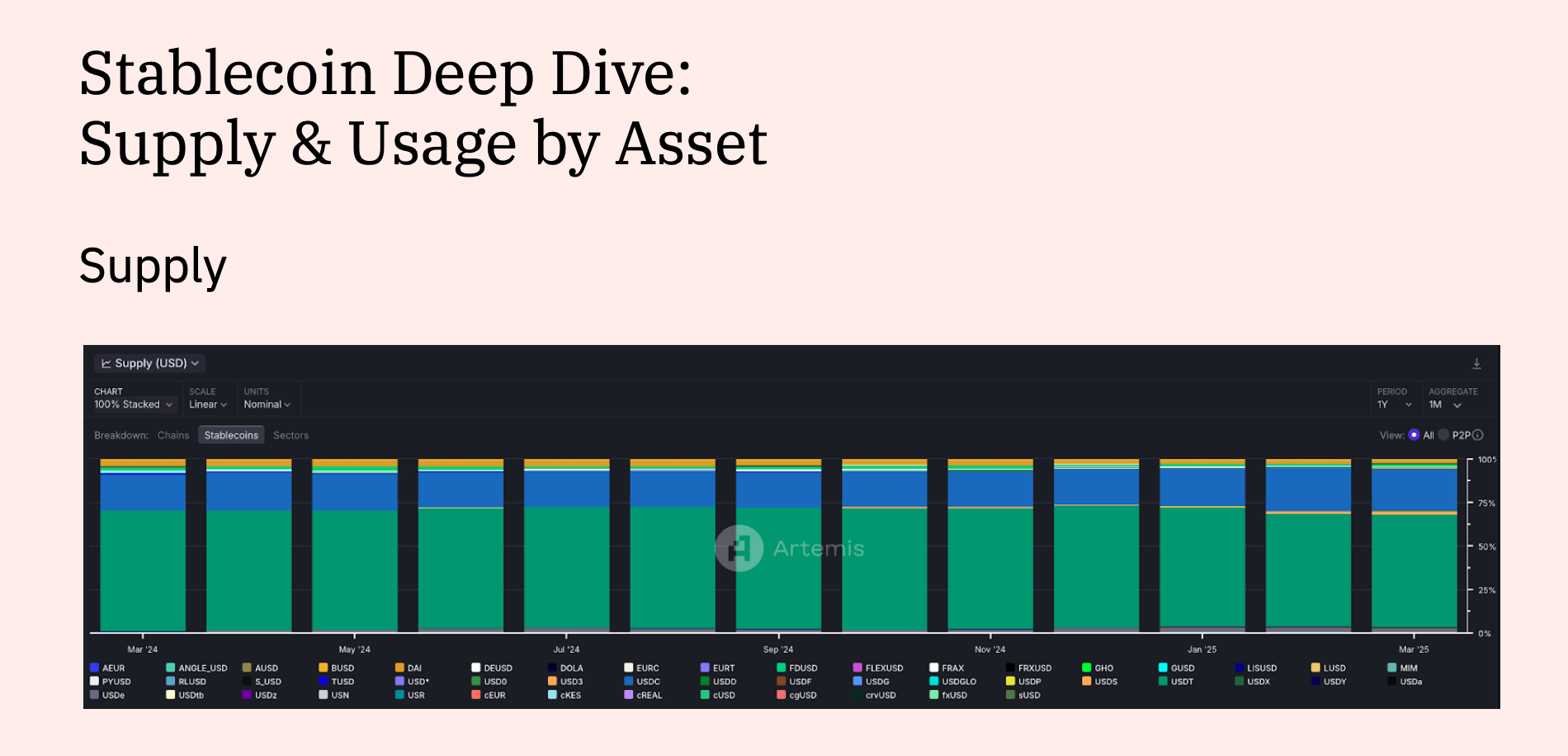

Las stablecoins se expandieron de aproximadamente 200 mil millones de dólares a 305 mil millones de dólares en 2025, reflejando una utilidad on-chain más profunda en lugar de una especulación a corto plazo. Los emisores líderes revelan hacia dónde se ha movido la liquidez institucional.

Un informe de Dune–Artemis dijo que el suministro total de stablecoins aumentó un 63% a 225 mil millones de dólares para febrero, procesando 35 billones de dólares en transferencias.

USDC se duplicó a 56 mil millones de dólares mientras que USDT mantuvo 146 mil millones de dólares, mientras que el USDe de Ethena alcanzó 6,2 mil millones de dólares, prueba de que los inversores prefieren tokens respaldados por rendimiento sobre la especulación.

En una entrevista exclusiva de BeInCrypto, los expertos rechazaron la afirmación de Standard Chartered de que las stablecoins podrían drenar 1 billón de dólares de los bancos de mercados emergentes.

Dominic Schwenter de Lisk llamó al cambio “evolución, no crisis”, mientras que Robert Schmitt de Cork Protocol lo describió como un “segundo Bretton Woods” que expande los rieles del dólar digital en lugar de amenazar los sistemas bancarios locales.

“USDC se duplicó interanual a casi 80 mil millones de dólares en suministro. USDe de Ethena aumentó de aproximadamente 2,4 mil millones de dólares a 14,8 mil millones de dólares, mientras que Plasma, lanzado hace menos de un mes, ya ha alcanzado 8 mil millones de dólares, ocupando el quinto lugar por suministro on-chain de stablecoins. El crecimiento es principalmente estructural en tesorerías, préstamos DeFi y liquidaciones RWA en lugar de demanda especulativa.”

Los analistas de Dune recomiendan rastrear la velocidad de las stablecoins, la relación entre el volumen de transacciones y la capitalización de mercado, como la métrica más clara en 2026. Separa el uso activo del comportamiento de acumulación.

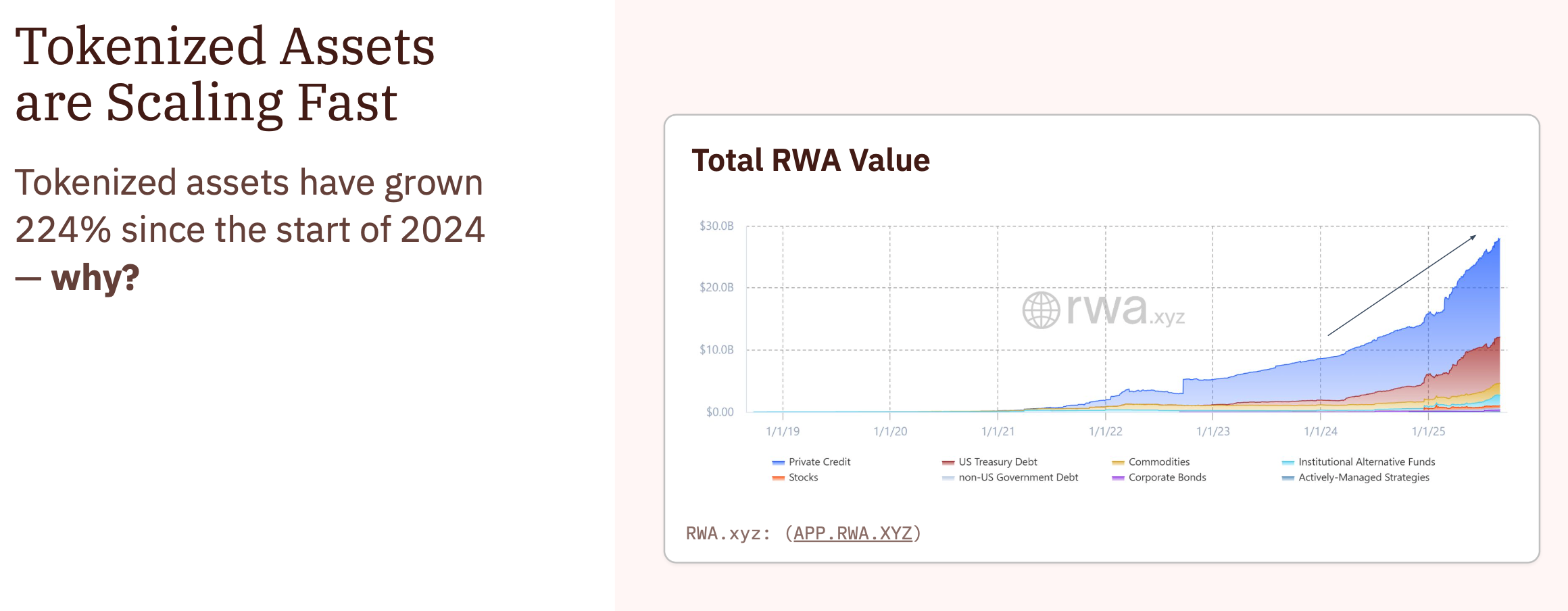

RWA tokenizados: los bonos del Tesoro dominan

Los activos del mundo real tokenizados (RWA) solidificaron su papel en 2025 a medida que las instituciones buscaban mayores rendimientos y diversificación. Los productos de tesorería y bonos impulsaron la expansión, apoyados por una integración más profunda de DeFi.

Un informe de Dune–RWA.xyz encontró que los activos tokenizados aumentaron un 224% en lo que va del año, impulsados por los bonos y tesorerías de EE.UU. El BUIDL de BlackRock alcanzó 2,2 mil millones de dólares, mientras que el crédito privado aumentó un 61% a 15,9 mil millones de dólares.

Los analistas dijeron que los RWA ahora anclan la liquidez institucional y sirven como un puente entre DeFi y los mercados tradicionales.

“Las tesorerías de EE.UU. crecieron un 224% interanual en TVL, los bonos aumentaron un 171%, y el crédito privado se expandió un 61% en lo que va del año a 15.9 mil millones de dólares. Estas categorías se están convirtiendo en la columna vertebral de la reestructuración del mercado de capitales. La interoperabilidad y las finanzas composables están impulsando la participación.”

El informe RWA de Dune 2025 destaca que el crecimiento interanual del TVL y el número de holders únicos siguen siendo los mejores indicadores de tracción institucional.

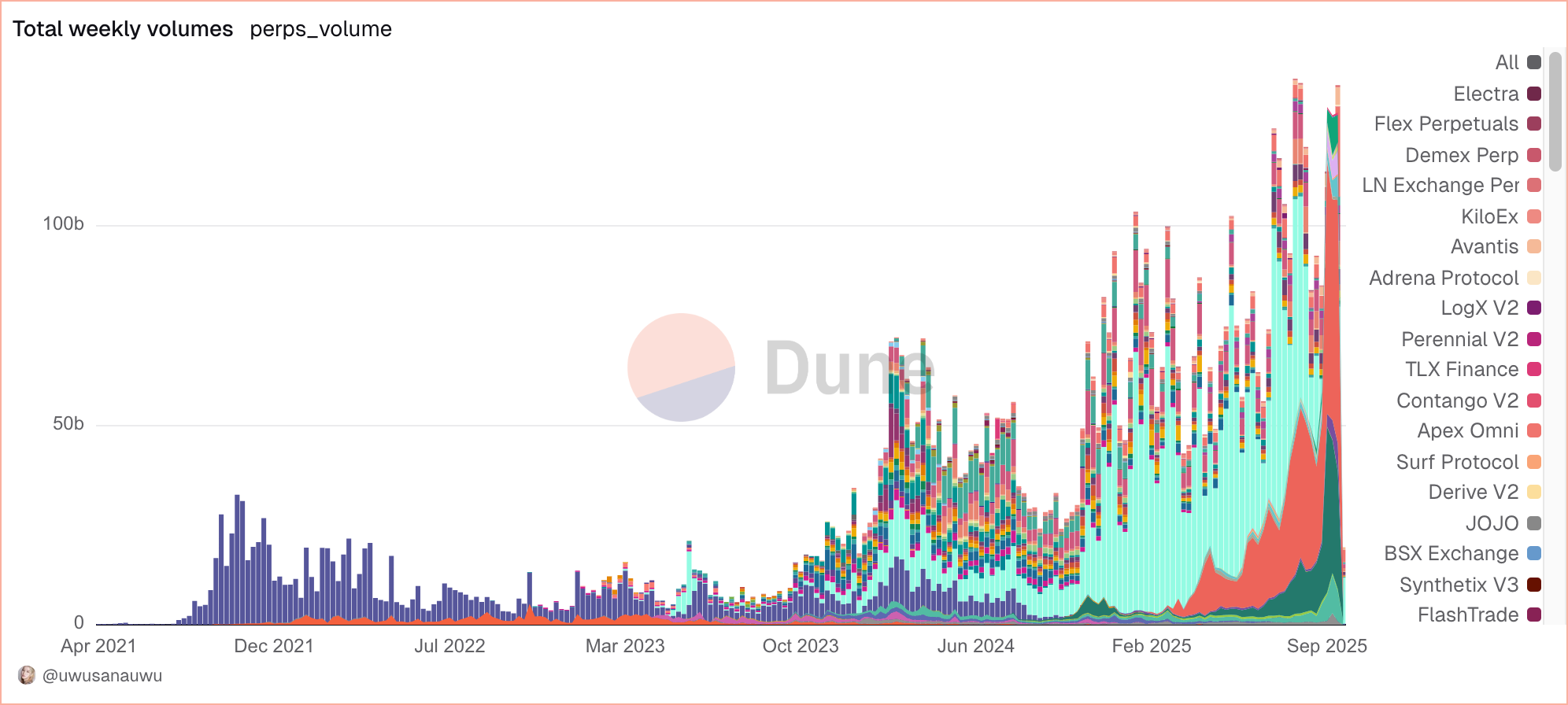

Volumen de DEX perpetuos y umbrales emergentes de riesgo

Los perpetuos descentralizados superaron los 2,6 billones de dólares en volumen anual. La concentración de interés abierto en las principales plataformas ahora se asemeja a los clústeres de apalancamiento que antes se veían en los mercados de derivados centralizados.

Max Shannon de Bitwise dijo a BeInCrypto que si los DEX continúan ganando cuota de mercado, los volúmenes podrían alcanzar los 20–30 billones de dólares en cinco años. Dijo que el apalancamiento y la rotación de trading están acelerando el crecimiento, con la adopción institucional y reglas más claras actuando como catalizadores clave.

“El mercado de perpetuos superó 1 billón de dólares en volumen mensual. Hyperliquid, que dominó con más del 70% del volumen y el 90% del interés abierto, ahora tiene el 30% del volumen total y el 50% del interés abierto. Aster en BNB Chain y Variational en Arbitrum son competidores emergentes a través de derivados vinculados a rendimiento y peer-to-peer.”

Los picos de concentración de direcciones han estado correlacionados con la volatilidad localizada. Monitorear el interés abierto on-chain en relación con el volumen total descentralizado podría servir como un umbral de advertencia temprana para el riesgo sistémico en 2026.

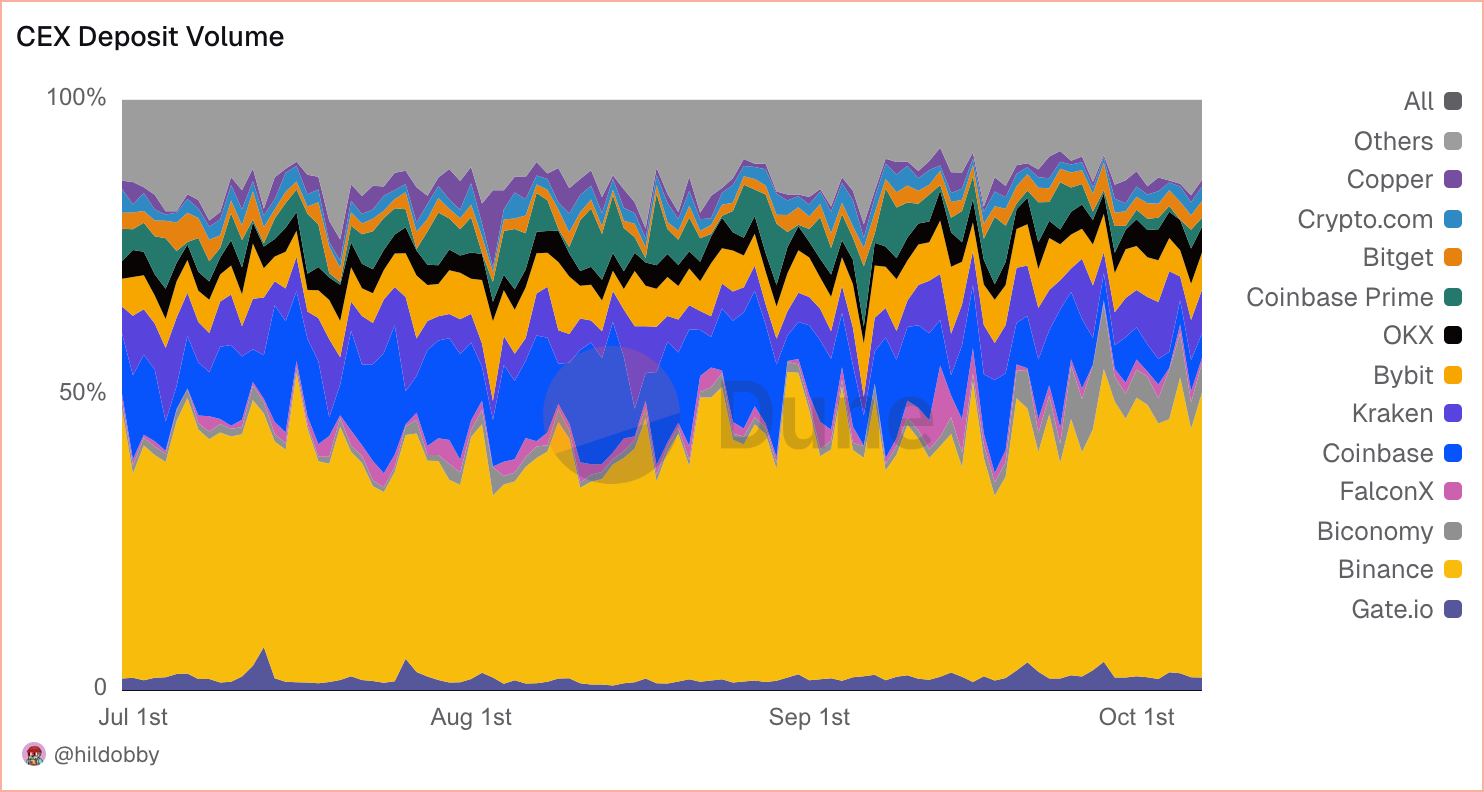

Migración de liquidez de CEX a DEX: estructural, no temporal

En 2025, la liquidez centralizada y descentralizada comenzó a divergir. Los depósitos en CEX promediaron 150 mil millones de dólares por mes, mientras que los volúmenes en DEX promediaron 500 mil millones de dólares y alcanzaron un máximo de 857 mil millones de dólares en julio. Esta brecha señala un cambio estructural, no transitorio.

“Los paneles de Hildobby muestran que después de noviembre de 2023, los volúmenes de DEX comenzaron a superar a los de CEX. En 2025, el spot descentralizado alcanzó 857 mil millones de dólares en volumen mensual, en comparación con los depósitos en CEX cerca de 250 mil millones de dólares en su pico.”

Los analistas interpretan esta divergencia como un reequilibrio a largo plazo de la liquidez hacia lugares sin permisos, reforzado por interfaces de usuario mejoradas y herramientas de custodia institucional.

Flujos de ETF y retraso en la reacción on-chain

Las entradas de ETF no aparecen directamente on-chain, pero dejan rastros medibles. Las correlaciones con movimientos de stablecoins, congestión de mempool y picos de tarifas de gas se han estrechado, revelando reacciones de liquidez casi en tiempo real.

“Los ETFs de Bitcoin ahora tienen 1,325 millones de BTC—alrededor del 6.65% del suministro—valorados en 149,8 mil millones de dólares, con una entrada neta de 706,000 BTC desde su lanzamiento. IBIT lidera con aproximadamente el 28.7% de la participación de AUM. La absorción de Bitcoin se sitúa en alrededor del 3.5% anualizado, mientras que los ETFs de Ethereum tienen 6,75 millones de ETH (~5.44% del suministro) valorados en 29,2 mil millones de dólares, creciendo un 4.1% anualizado. La expansión de stablecoins sigue siendo la reacción on-chain más rápida, típicamente dentro de horas de los cambios de flujo de ETF.”

El cofundador de Checkonchain Analytics James dijo a BeInCrypto que los inversores a largo plazo están realizando ganancias mensuales de 30–100 mil millones de dólares, ralentizando las ganancias de precios a pesar de la fuerte demanda.

“Algunos holders están moviéndose de on-chain a ETFs, pero no son la mayoría,” dijo. “Las entradas institucionales siguen siendo masivas—decenas de miles de millones de dólares. Desde octubre de 2024, IBIT ha liderado el grupo y sigue siendo el único fondo con entradas constantes. Estados Unidos ahora posee alrededor del 90% de los activos globales de ETF.”

Los paneles de ETF de Dune confirman que la liquidez on-chain tiende a responder dentro de horas de las asignaciones importantes de ETF. Esto posiciona el suministro de stablecoins como el proxy más claro para nuevas entradas.

El dilema de las memecoins

Las memecoins continuaron dominando la incorporación de usuarios en 2025, particularmente en las plataformas de lanzamiento basadas en Solana. Sin embargo, aunque la actividad fue frenética, las tasas de supervivencia se mantuvieron cerca de cero.

El CTO de a16z, Eddy Lazzarin mencionó que la tendencia “similar a un casino” perjudica la credibilidad de las criptomonedas y desvía el talento de la innovación.

Otros VCs argumentan que el trading de memes mantiene a los usuarios comprometidos y on-chain, destacando una división entre especulación y utilidad que define el ciclo actual.

“En 24 horas, se lanzaron alrededor de 11,600 tokens en plataformas de Solana. Pump.fun solo albergó 10,704, pero solo el 0.7–0.8% ‘graduó’ a liquidez. Pump.fun mantiene alrededor de 79,600 usuarios activos diarios y 63 millones de dólares en volumen diario, generando 602,000 dólares en tarifas. La retención a nivel de token es mínima, pero el compromiso a nivel de plataforma es robusto.”

Los datos muestran que las memecoins siguen siendo fuertes canales de entrada pero rara vez evolucionan en ecosistemas sostenibles. Los DAUs a nivel de plataforma y los datos de tarifas son los indicadores clave a monitorear.

Nuevos participantes en NFT siguen aumentando

A pesar de los volúmenes de trading apagados, los NFT mantuvieron un papel como rampas de incorporación. Los datos de acuñación indican nuevas entradas de usuarios en lugar de contracción.

“Los compradores únicos de NFT saltaron de alrededor de 49 millones en 2024 a más de 173 millones durante los primeros diez meses de 2025. Los volúmenes de acuñación alcanzaron un máximo de 78 mil millones de dólares en noviembre de 2024 y se estabilizaron cerca de 30 mil millones de dólares mensuales. Las operaciones secundarias son más pequeñas pero consistentes, volviendo a los niveles de actividad de 2021.”

La tendencia apoya a los NFT como puertas de entrada continuas al cripto, aunque la profundidad del mercado secundario sigue siendo limitada en comparación con los picos de ciclos anteriores.

DePIN y DeSci: La utilidad supera al hype

Más allá de la tokenización y los ETF, los sectores DePIN y DeSci se expandieron silenciosamente en 2025. Los datos on-chain sugieren que los fundamentos, no la especulación, están impulsando la adopción.

El cofundador de NodeOps, Naman Kabra dijo que el sector “no está muerto, está madurando”. Dijo que el cambio de DePIN de la exageración a la infraestructura refleja la evolución temprana de Bitcoin y “filtra proyectos que no pueden ofrecer utilidad real”.

El informe de Dune “Onchain Layer of Solana DePIN” contó con 238,000 nodos activos en Helium, Hivemapper y Render, con casi 6 millones de dólares en ingresos on-chain. Kabra dijo que la “trayectoria aburrida” del sector muestra un valor duradero a medida que la infraestructura descentralizada se convierte en infraestructura cotidiana.

“Helium Mobile alcanzó 462,064 suscriptores y 84,343 nodos, agregando más de 10,000 nuevos usuarios semanalmente. Los contribuyentes de XNET aumentaron un 8% a 827, y Nosana procesó 2.4 millones de trabajos de computación. Hivemapper y Render mostraron un crecimiento constante. Observa el recuento de nodos, contribuyentes y trabajos completados: son los indicadores de demanda más claros.”

El crecimiento de la infraestructura física de DePIN y los modelos de financiamiento de investigación de DeSci ilustran la integración gradual de las criptomonedas en sectores de productividad del mundo real.

El indicador más predictivo de 2026: suministro de stablecoins

A medida que la capitalización de mercado superó los 3,5 billones de dólares y el dominio de Bitcoin aumentó por encima del 62%, una métrica anticipó consistentemente la acción del precio.

“Si sigues solo una métrica on-chain en 2026, que sea el suministro de stablecoins. Es el indicador más claro de nuevo capital. El crecimiento de las stablecoins muestra una correlación de aproximadamente 0.87 con BTC y a menudo lidera los rallies. Los saldos en exchanges representan pólvora seca para el próximo movimiento.”

La expansión de las stablecoins continúa superando los flujos de ETF y las tasas de financiamiento como medida predictiva, definiendo la marea de liquidez hacia 2026.

Conclusión: Los datos on-chain están moldeando la próxima ola del cripto

Los análisis de Dune de 2025 describen un mercado en maduración anclado en la precisión de los datos. Las stablecoins siguen siendo la columna vertebral de la liquidez, los RWA institucionalizan el rendimiento, y las señales de DePIN indican una expansión funcional.

A medida que se acerca 2026, la inteligencia on-chain no es complementaria, es soberana. Para los inversores, la ventaja radica en interpretar las señales más rápido y con más claridad que la multitud.

El post Señales on-chain que definirán el mercado cripto en 2026 fue visto por primera vez en BeInCrypto.